Le commerçant qui souhaite céder son entreprise a deux possibilités :

- Céder son entreprise sous forme de parts sociales.

- Céder son fonds de commerce.

Cette option laissée aux entreprises laisse place à différentes questions et notamment celle de savoir quelle option choisir entre cession de parts sociales ou de fonds de commerce ?

Si le commerçant opte pour la cession d’un fonds de commerce, il devra respecter des formalités liées à la cession du fonds de commerce. Avant cela, il pourra se demander comment calculer la valeur du fonds de commerce pour fixer un prix correspondant au contenu du fonds de commerce.

Le cessionnaire quant à lui va chercher à obtenir le prix le plus bas possible pour l’achat du fonds de commerce. Le coût fiscal de cette opération va nécessairement impacter le prix de vente et le choix du cessionnaire et du vendeur. La fiscalité liée à la cession d’un fonds de commerce pose alors plusieurs questions : Le cessionnaire est-il soumis à une fiscalité particulière dans le cadre de la cession du fonds de commerce ? Le vendeur est-il soumis à une fiscalité particulière dans le cadre de la cession de son fonds de commerce ?

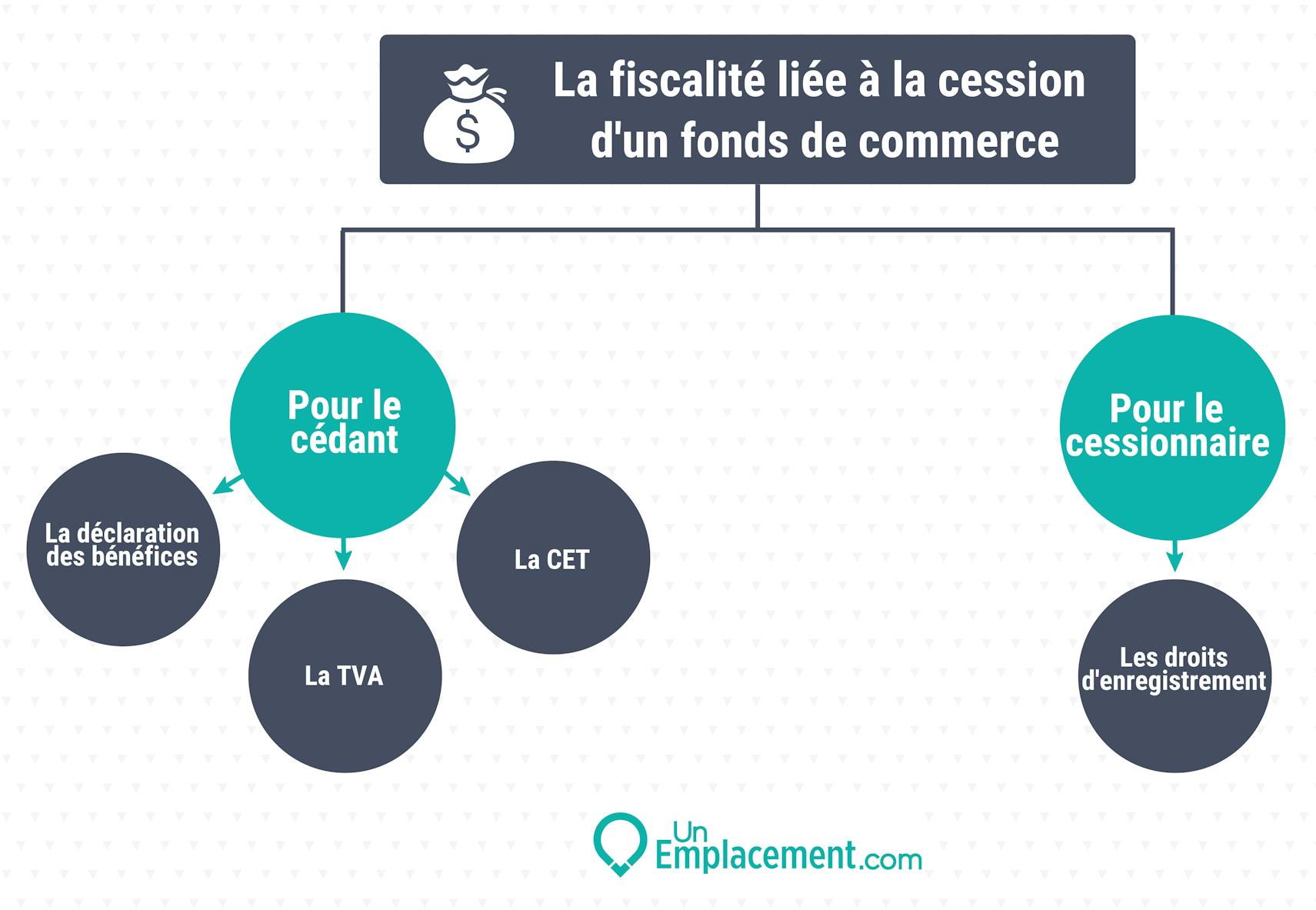

La fiscalité liée à la cession d’un fonds de commerce pour le cessionnaire

Le cessionnaire d’un fonds de commerce (acheteur du fonds de commerce) est soumis à des droits d’enregistrement dans le cadre de cette vente.

Les droits d’enregistrement

Le cessionnaire est tenu au paiement de droits d’enregistrement et taxes additionnelles dans le cadre d’une cession de fonds de commerce.

L’article 719 du Code général des impôts donne le tarif applicable par fraction :

| FRACTION DE LA VALEUR TAXABLE | Cumul des taxes |

| N'excédant pas 23 000 € | 0 |

| Supérieure à 23 000 € et n'excédant pas 107 000 € | 3 |

| Supérieure à 107 000 € et n'excédant pas 200 000 € | 3 |

| Supérieure à 200 000 € | 5 |

Exemple : Un fonds de commerce est vendu pour la somme de 300.000 €. Le calcul est le suivants :

- 1ère fraction : 177.000 (fraction de 200.000 avec les 23.000 euros d’abattement) x 3% = 5.310 euros.

- 2ème fraction : 100.000 x 5% = 5.000 euros.

5.310 + 5.000 = 10.310 euros.

Les droits d’enregistrement s'élèvent à 10.310 euros.

Il existe un abattement de 300.000 euros en vertu de l’article 732 ter du Code général des impôts lorsque la vente est consentie :

- À un acquéreur titulaire d’un CDI depuis au moins 2 ans.

- À un acquéreur qui est conjoint, partenaire de PACS, descendant, ascendant ou frère et sœur du vendeur.

Remarque : Il existe également des exonérations pour les cessions de fonds de commerce dans les zones franches urbaines-territoires conformément à l’article 722 Bis du Code général des impôts. La vente de marchandises neuves est également exonérée de droits d’enregistrement en vertu de l’article 723 du Code général des impôts.

La fiscalité liée à la cession d’un fonds de commerce pour le cédant

Le vendeur d’un fonds de commerce est également soumis à une fiscalité particulière.

La déclaration des bénéfices pour le cédant

Le vendeur est soumis à l’impôt sur les revenus. Il doit en effet s’acquitter du paiement des bénéfices et plus-value en attente d’imposition. Le délai de déclaration dépend de la forme de la société. Les délais varient ainsi selon les différents statuts suivants :

- Entreprise commerciale, artisanale ou industrielle : le délai est de 45 jours à compter de la cession (inscription au BODACC ou date de cession).

- L’entreprise assujettie au régime réel : délai de 60 jours.

- Le statut d’auto-entrepreneur : délai de 60 jours.

- Les professions libérales (médecin, avocat, architecte …) : délai de 60 jours.

Il existe des exonérations au paiement des bénéfices et plus-values.

L’exonération des déclarations de bénéfice pour le cédant

L'article 151 septies du Code général des impôts prévoit des exonérations de plus-value en fonction des recettes annuelles :

| Activités | Recettes annuelles | Exonération |

| Autre activité ou pour un titulaire de BNC | jusqu'à 90 000 € | Totale |

| Autre activité ou pour un titulaire de BNC | entre 90 000 € et 126 000 € | Partielle |

| Activité de vente et d'hébergement | jusqu'à 250 000 € | Totale |

| Activité de vente et d'hébergement | entre 250 000 € et 350 000 € | Partielle |

| Activité agricole | jusqu'à 250 000 € | Totale |

| Activité agricole | entre 250 000 € et 350 000 € | Partielle |

À noter : cette exonération ne s’applique pas dans le cadre des activités d’hébergement pour les locations meublées.

La Taxe sur la Valeur Ajoutée

Le vendeur est soumis au paiement de la TVA dans le cadre de la cession de son fonds de commerce. Si l’acquéreur du fonds de commerce est soumis à la TVA conformément aux dispositions des articles 201 et suivants du Code général des impôts.

La contribution économique territoriale

Le vendeur est redevable de la contribution économique territoriale (CET) en totalité. Il peut convenir dans le cadre des négociations sur la vente du fonds de commerce de diviser les frais en deux entre vendeur et acheteur.

Ce qu’il faut retenir de la fiscalité liée à la cession d’un fonds de commerce

La cession de fonds de commerce emporte le paiement de divers impôts et taxes pour les parties. Le vendeur est tenu au paiement d’impôts sur le revenu, de la TVA et de la CET. Le cessionnaire quant à lui est soumis au paiement de droits de mutation.

À noter : entreprise vendeur ou acquéreur, vous avez le droit de faire appel à un avocat dans le cadre de la cession de votre fonds de commerce. L’avocat généraliste ou spécialisé en droit fiscal, droit des affaires ou droit immobilier pourra vous conseiller dans le cadre de l’exploitation de votre activité ou de la cession de votre fonds de commerce (gestion de l’entreprise, choix de la forme de la société, déclaration fiscale, éléments du fonds de commerce). Les avocats peuvent vous apporter un véritable accompagnement juridique.